|

|

|||

|

Notícias da Central Empresarial e seus Associados 22 de Novembro de 2019 |

|||

|

|||

|

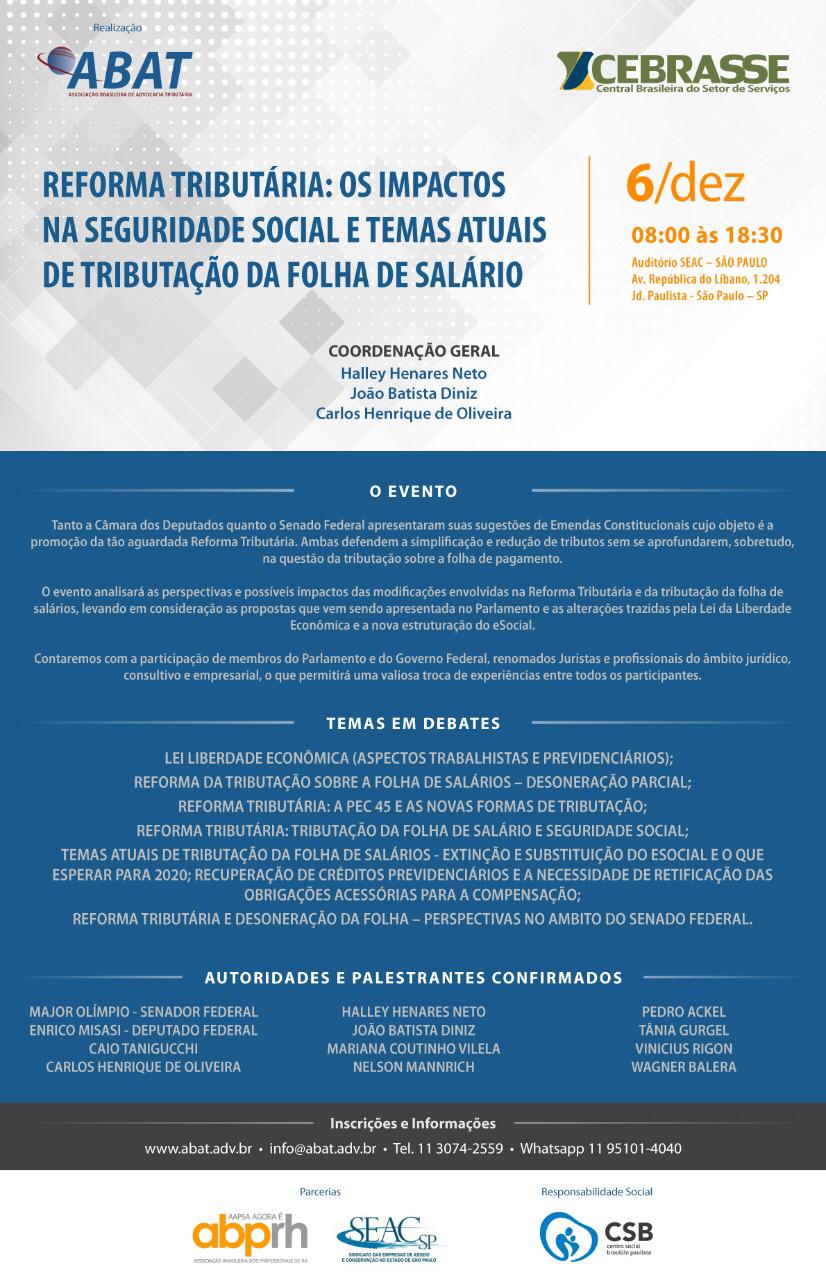

Das prioridades de sua próxima gestão, destaque a pontos que se harmonizam com medidas de Bolsonaro voltadas à modernização da Economia Reeleito para a presidência da Cebrasse nos meses de janeiro do triênio 2020/2023 durante reunião da diretoria Nacional realizada em sua sede na capital paulista em 13 de novembro, o presidente da entidade João Diniz declarou à CebrasseNews que as perspectivas de sua nova gestão são as melhores possíveis sob o foco liberal do governo Jair Bolsonaro. “O terreno está muito bem preparado numa economia de mercado que é tudo que a gente esperava para as empresas associadas ás entidades do quadro diretivo da Central Brasileira do Setor de Serviços – uma das principais representantes de inúmeros segmentos de terceirização de mão de obra intensiva, os maiores geradores de emprego e renda no País. As expectativas são cada vez melhores!” De avanços do mercado, Diniz recordou que a partir do próximo ano os empregadores poderão deixar de pagar a multa adicional de 10% do Fundo de Garantia do Tempo de Serviço (FGTS),tendo o Secretário Especial da Fazenda do Ministério da Economia, Waldery Rodrigues, declarado que a medida deverá constar de uma mensagem modificativa da proposta de Orçamento para 2020. A extinção dessa multa abrirá folga de R$ 6,1 bilhões no teto de gastos para 2020, já que seu o valor deixará de passar pela conta única do Tesouro Nacional, não sendo mais computado dentro do limite máximo de despesas do governo. Hoje, empresas pagam 50% de multa nas demissões sem justa causa. Quarenta por cento desse total fica com o trabalhador. O restante vai para a conta única do Tesouro Nacional, e é remetido a FGTS – um processo que pressiona o teto de gastos, pois a passagem do recurso em conta única do Tesouro é registrada no cálculo do teto de gastos. De acordo com o presidente da Cebrasse, são várias as atuais flexibilizações na legislação de contratação a estimular a empregabilidade e o crescimento econômico. “Alguns números positivos já aparecem no superávit previdenciário ou na diminuição de déficit da Previdência. Investimentos começam a chegar, e acordos comerciais estão sendo fechados”, recordou, ao destacar a moralização e o controle de gastos entre os principais problemas do Brasil. A intensa atividade da Central Empresarial na tramitação da Reforma Tributária no Congresso Nacional, além “da busca pelo reconhecimento político/oficial da Cebrasse, já que não existe legalmente a possibilidade de central patronal” também foram lembradas. “O governo anterior, principalmente o de Lula em 2009, fez uma legislação totalmente inconstitucional, voltada só para o trabalhador, sendo que a Justiça do Trabalho sempre teve preocupação com a paridade patrão/empregado, que é outra entre as nossas prioridades, além do acompanhamento da atual agenda econômica para vermos onde aperta e onde não aperta o nosso calo, sempre defendendo os interesses do setor Serviços”, concluiu João Diniz o dirigente nacional da prestação de serviços. Por Lúcia Tavares |

|||

|

A nova Lei da Liberdade Econômica, LLE, nº 13.974, de 20-9-2019, que começou a vigorar tão logo publicada tem por objetivo , remover obstáculos, principalmente os burocráticos, reduzir intervenções do Estado, unificar decisões judiciais e administrativas com relação a empresas, enfatizar a liberdade econômica, simplificar trâmites e dar mais segurança jurídica aos empreendedores e com isso estimular as atividades econômicas. Muitos de seus comandos nada mais fazem que enfatizar outros já existentes, inclusive na Constituição Federal, artigos 170 e 174, que falam da liberdade econômica e da livre iniciativa. O empresariado recebeu muito bem a nova LLE ou Lei, doravante, observando o quanto ganharão de liberdade. Neste artigo, no entanto, alertamos que a Lei poderá também intensificar como nunca a concorrência, pois essa liberdade também será aproveitada pelos milhões de brasileiros que querem empreender, os vizinhos de ambos os lados, também o da frente e o do fundo, especialmente nos setores cujo acesso é mais fácil, exige menos capital. Muitas garagens e puxadinhos passarão a ser sede de empresas. A Lei procura fazer com que a Constituição Federal seja interpretada de forma mais firme a favorecer a livre iniciativa (art. 170 e inc. II) e a livre concorrência (art. 170, inc. IV). Boa parte das restrições ao empreendedorismo não passa de interpretação, cultura, imposição da burocracia, que não deveria existir, pois a Carta Magna procura estimulá-lo e evitar intervenções estatais exageradas, abusivas, detalhistas. O art. 170 diz: “Art. 170 – A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios”. E segue-se regulamentação no sentido do caput. Temos então outra prescrição fundamental: Art. 174. Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento. A interpretação dessa norma com as já referidas demonstra que a atividade normativa e regulatória deveria ser exceção, “indicativa”, e não regra, quase que cotidiana, detalhistas, restritiva etc. E em um de seus mais importantes comandos dita a Magna Carta: Art. 5º, XIII: …é direito fundamental o “(…) livre o exercício de qualquer trabalho, ofício ou profissão, atendidas as qualificações profissionais que a lei estabelecer”; isto vale para todos os setores da economia, inclusive serviços. As restrições, vedações, reduções, não podem acontecer na própria natureza da atividade econômica, não podem conter excessos, abusos, tolher a liberdade da atividade, principalmente a tal ponto que leva risco ao empreendimento, ao capital do investidor; é inaceitável normas, decretos, resoluções, exigências deste ou daquele órgão que aumenta desmesuradamente o custo da atividade, e desnecessariamente, custo que acaba indo parar na conta do consumidor. Foi assim que recentemente os restaurantes, para citar um exemplo, conseguiram várias conquistas, entre elas a declaração de que lei prevendo descontos para quem fez operações bariátricas são inconstitucionais, outra vedando lei que permitia clientes levarem cerveja e vinho ao restaurante, mais uma que proibia servir “foie gras”, e mais outra que prescrevia o recebimento de contas por cartões de crédito como obrigatório, tanto como uma lei que exigia a cobrança dos mesmos preços para mulheres e homens; são dezenas todo ano. Foram considerados intervenções abusivas não só na natureza da atividade, como na liberdade da atividade econômica, no direito da iniciativa privada e sua adequação ao mercado, desrespeito ao poder do empreendedor, do proprietário dirigir seu negócio. O essencial já está em leis federais como a que determina respeito a direitos do consumidor, aos direitos trabalhistas básicos, à defesa do meio ambiente, da saúde pública. Muitas dessas lei detalhistas e burocráticas tem a ver com caprichos de políticos ou interesses destes ou daquele grupo de pessoas, geralmente eleitores do propositor da norma. No conjunto vão formando um manicômio legislativo preocupante, muito caro para atender. Não obstante os direitos fundamentais da liberdade econômica e livre iniciativa estarem na Carta Magna, eram todos limitados e violentados pelo excesso de regulação do Estado. A Lei referida fortalece esses direitos, mas contém várias outras inovadoras, muitas genéricas, outras dirigidas a setores específicos da atividade econômica. Como no caso de qualquer lei inovadoras e complexa recentemente aprovada, é sempre temerário escrever, pois sujeitas a múltiplas interpretações futuras. No entanto, vez que a LLE já está em vigor, e devido ao impacto imenso, imediato e transformador, é preciso abordá-las, começar discussões, tentar imprimir orientações, influenciar nos impulsos reguladores das autoridades (regulação da Lei, indicada em vários artigos), formadores de opinião, no convencimento da sociedade. É outra disputa que costuma começar tão logo aprovada e sancionada uma nova lei. E eventualmente revisar, repensar, fazer novos estudos, para encontrar o melhor caminho interpretativo. Cite-se quanto a nova direção que se tenta imprimir à economia o artigo 2º da LLE: Cite-se quanto a nova direção que se tenta imprimir à economia o artigo 2º da LLE: Art. 2º São princípios que norteiam o disposto nesta Lei: Art. 2º São princípios que norteiam o disposto nesta Lei: I – a liberdade como uma garantia no exercício de atividades econômicas; Isto quer dizer que se o empreendedor estiver em uma disputa com algum órgão público, ele deverá ser visto como vulnerável, uma espécie de hipossuficiência, portador de boa fé, até prova em contrário. Não deve ser como agora acontece, quando é chamado para processo administrativo fiscal; qualquer que seja, o particular já entra tendo que se defender de multa e outras penalidades. Está claro também que litigando de forma equivocada por determinado direito, sendo a dúvida razoável, a punição deverá ser mitigada (indenização, multas, condenação em honorários) VEJAMOS AS PRINCIPAIS ALTERAÇÕES. O Genérico e o Específico Perceba-se que a LLE tem muitas de normas genéricas, voltadas para o estímulo à atividade econômica, mas também algumas orientações dirigidas para situações específicas (empreendimentos de baixo risco, empresas “limitadas” de uma única pessoa, reformas trabalhistas pontuais…). Sem dúvida a Lei aponta para maior liberdade do empreendedor, mas também contém advertências e limites, confere responsabilidades. Aliás, a Lei transfere responsabilidade do Estado para o empreendedor. Pode abrir diz ela, sem esperar licença de funcionamento, mas lembra que ele poderá ser fiscalizado logo adiante e fechado se desobedecer leis mantidas no regramento da atividade. A cada artigo falando em liberdade, segue-se outro dizendo que ficam mantidas determinadas precauções, que haverá fiscalização e não serão permitidas atividades que colocam em risco a integridade do consumidor (até por exceção, quando fala em atividades de baixo risco), que perturbe o sossego público, que não respeite legislações ambientais e sanitárias. No entanto, não será fácil impedir aumento brutal da informalidade, cuja contenção deverá ser uma das prioridades a que doravante devem se entregar lideranças e agentes econômicos. Se antes pecávamos pelo excesso de entraves, podemos estar entrando em fase de excesso de liberdade. A LLE permite abrir atividades de baixo risco sem a necessidade de licenças e alvarás obtidas antecipadamente. Mas, reitere-se advertência acima, mesmo elas não poderão dispensar a regularidade do imóvel (segurança das estruturas, zoneamento…), vistoria do corpo de bombeiros (extintores, saída de incêndio), trabalhistas (dependências de imprescindíveis aos trabalhadores). Há regramento federal definindo atividades de baixo risco, aquelas em que o empreendedor usa a própria residência, até locais cuja lotação não exceda cem pessoas, mas outras atividades poderão ser enquadradas, até por estados e municípios. Evidente, apesar da Lei não ser clara como deveria, a necessidade do registro da empresa desde o início nos órgãos fiscais. Aliás, sem CNPJ como abririam conta em banco, fariam compras, vendas, emitiriam notas fiscais, recolheriam tributos? Como se saberia do responsável ou como se regulariam internamente sem registro em juntas comerciais? Como protegeria a marca sem registro no INPI? Muitos setores na área de serviços são tidos como de risco, as empresas muitas vezes são condenadas por “responsabilidade objetiva”, pagam adicional de periculosidade (setor de segurança privada, farmácias, postos de gasolina), insalubridade (limpeza, lixo, nas muitas funções insalubres previstas na NR-15). Portanto, há uma evidente necessidade de se ter um seguro, lidar com produtos controlados (combate a praga), equipamentos de segurança para funcionários, lidar com públicos volumosos, muitas deverão continuar a ter aprovação e fiscalização da vigilância sanitária. Paradoxalmente, esses entraves poderão doravante ser bem vindos por empresas existentes, poderão dificultar a multiplicação de novas empresas e favorecer empresários sérios que querem expandir ou abrir outras. Certas exigências regulatórias evitarão a explosão de concorrência deletéria, predatória, não houve um “liberou geral”, justo que se tenha cuidado com aventureiros, pessoas inexperientes e sem preparo, muitas das quais economizou um pequeno capital ao longo de anos de trabalho árduo. Mesmo abrindo empresas em garagens e veículos, correrão risco, atrapalharão atividades em vários setores econômicos. Muitas nem isso terão, mas apenas endereços digitais. Mesmo assim há que se comemorar pelo seu objetivo e por iniciar uma mudança de rumo na relação do mercado com o estado. Algumas normas impactarão diretamente as empresas de serviços e outras influenciarão em seu mercado, por via reflexa. É certo que a maioria, as mais preparadas, se beneficiarão do crescimento econômico em geral. Por sua vez, o crescimento da concorrência pode ser positivo para exigir mais eficiência em muitos setores da economia brasileira, maior produtividade e produtos e serviços com maior qualidade e menores preços. As atividades de baixo risco, assim consideradas pela Lei, são as que constam da Resolução 51 do CGSIM, publicada em 11 de junho de 2019. No entanto, a listagem pode acabar mudando, ante inovações impostas pelo Congresso à Medida Provisória que definiu a LLE, especialmente as que podem prejudicar o meio ambiente, a saúde pública e a proteção ao consumidor. Proibição de Maldades A LLE veda explicitamente a edição de regras que afetem negativamente a “exploração da atividade econômica” ou prejudiquem a concorrência, proíbe situações como a “criação de reservas de mercado” para favorecer determinado grupo. Estes comandos terão que ser analisados em conjunto com legislações já existentes que procuram combater a abusos do poder econômico, de poder dominante em determinados mercados, evitar a eliminação da concorrência e impedir a concorrência desleal. Afetarão diretamente as diretivas pelas quais age o CADE (Conselho Administrativo de Defesa Econômica), poderão influenciar o sistema brasileiro da defesa da concorrência. Entendemos que a LLE, nesse aspecto, sendo federal, se aplica de imediato, e permite questionar a validade de comandos, autos de infração e multas, legislações restritivas municipais e estaduais, até federais, de nível inferior (decretos, resoluções, orientações…). Haverá muita discussão sobre aplicação da lei no tempo, do conflito entre normas federais , estaduais e municipais, até entre leis federais. Todos conhecemos algum exemplo de abuso do poder de regulamentar vindo de um desses entes públicos. Certamente haverá ainda, maiores possibilidades de certos setores enfrentarem abusos de fornecedores ou bancos. Da mesma forma se deve interpretar a determinação que pretende evitar a “criação de barreiras à entrada de competidores nacionais ou estrangeiros em um mercado”. Será um dos pontos mais polêmicos. A entrada de um competidor estrangeiro no mercado brasileiro exige alguns cuidados, aferição da idoneidade, e de seu produto, prevenção contra a monopolização de um mercado decorrente do poder do capital ou de tecnologia, adequação do produto a legislações nativas. E como isto será recepcionado pela área de segurança privada? Onde há vedação de entrada a empresas comandadas do exterior? Recomenda-se prudência ao avaliar quando a nova Lei poderá se sobrepor à outras regulamentadoras federais, pois em quase todas as áreas temos agências regulamentadoras (Anvisa, Ibama, Aneel etc.) e suas próprias legislações. Logo em seguida a LLE veta “exigência de especificações técnicas desnecessárias para determinada atividade”. Esse comando pode atingir os regramentos postos em convenções coletivas, ou especificações de órgãos técnicos, requerimentos abusivos, burocráticos, demagógicos. É preciso evitar regramentos excessivos, inclusive os impostos por conselhos profissionais, por exemplo. Na área de segurança, o de psicologia entra em detalhamentos abusivos na prestação de serviços por parte de psicólogos a cursos de vigilante, o de química faz o mesmo na estocagem de produtos, os de administração exigem que todo gestor e respectivas empresas (qual empresa não tem gestor?), façam registro nos mesmos e paguem taxas, são dezenas as que poderiam ser citados. Nesse mesmo item temos ainda a proibição de “criação de demanda artificial ou forçada de produtos e serviços, inclusive cartórios, registros ou cadastros”. Valem mais uma vez para o citado acima, sobre conselhos profissionais. E pode atingir sindicatos, especialmente quanto a cobrança de contribuições ou prescrições inseridas em convenções coletivas. A Lei fala de proibir “barreiras à livre formação de sociedades empresariais ou de atividades não proibidas por lei federal” esta poderá servir para promover inovações em atividades que irão concorrer com as existentes. O exame da OAB, não pode ser enquadrado no texto? É sabido que ainda deputado, o presidente Bolsonaro sempre quis acabar com esse exame, tão caro aos mais de um milhão de advogados que atuam no mercado (apenas ¼ dos formandos em Direito conseguem aprovação e assim mesmo já temos 1.150 mil advogados no país; sem o exame a explosão da concorrência seria brutal). Contratos e Negócios Jurídicos Nesse ponto a LLE pode ter caído numa armadilha que a evolução do Direito tenta resolver há anos: um contrato ou negócio jurídico deve ser lido ao pé da letra (Dizia Pontes de Miranda: "quem contrata deve arcar com as consequências das mudanças desfavoráveis das circunstancias, como se aproveitaria das mudanças favoráveis”) ou ao contrário, deve ser interpretado segundo princípios constitucionais, finalidade social, boa-fé, a hipossuficiência de uma das partes, o fato de ser contrato de adesão etc?. A LLE tenta resolver o impasse, que na verdade depende do bom senso e competência dos juízes. Os exageros individualistas que constavam da Medida Provisória caíram nas discussões do Congresso e normas de ordem pública voltaram a valer na interpretação dos contratos. As partes, no entanto, terão mais independência com relação à legislação empresarial. A LLE permite maior liberdade ao empresário para entabular e regulamentar contratos e negócios jurídicos (preceito de certo modo já incluído no Código Civil, art. 425), de outro lado tenta impedir o ativismo judicial, muito comum atualmente, mais ainda na Justiça do Trabalho. Não é desejável nem a obediência à letra fria de um contrato, o retorno ao positivismo jurídico, obedecido por juízes décadas atrás, muito menos o ativismo judicial, ambos nocivos ao mercado e a sociedade. Trata-se porém de um problema que, na área contratual, não se resolve com leis, mas preparo e exigência de seriedade dos magistrados. A contradição entre obedecer a letra fria de um contrato ou normas de ordem pública não é nova, tanto que temos a favor da obediência dos contratos um vetusto princípio latino, pacta sunt servanda (o pacto deve ser cumprido) mais afeito a necessidade de segurança jurídica, confiabilidade, previsibilidade e no sentido contrário outra orientação também secular: rebus sic stantibus (literalmente “estando assim as coisas”) que defende interpretação que a norma deve ser adequada ao momento, à mudanças, que valoriza a teoria da imprevisão, que atende equidade, equilíbrio, finalidade, justiça social, evita onerosidade excessiva, tem mais afinidade com os princípios da Constituição Federal. O empresário do setor de serviço, como dos demais setores, ora opta por valorizar o primeiro (quero receber o combinado), ora o segundo, conforme sua consciência e interesses, o que é natural. Por exemplo, no pagamento de serviços decorrentes de licitações, sempre que há inflação, aumento de salários ditados por convenções, ou alguma determinação legal, ou ainda uma nova exigência do cliente, quer o reajuste dos preços. Não aceita e com razão a transformação do pagamento em precatório, dilações não previstas em contrato… O fato é que em nossos tempos a concepção positivista foi mudando, primeiramente na Europa e depois nos países periféricos. O contrato foi se “constitucionalizando”, alterações culturais, econômicas, sociais, foram sendo valorizadas, cada vez mais. O contrato terá que manter o equilíbrio econômico para ser válido. Os contratos de adesão terão que ser interpretados em caso de dúvida, a favor do aderente. Os feitos com consumidores, interpretados com responsabilidade objetiva do fornecedor. Quanto aos fins sociais do contrato, a boa fé na elaboração e execução, a própria Lei, por intervenção do Congresso, voltou a citá-los. Dificilmente essa tendência será revertida nos próximos anos. Recomenda-se que empreendedores e advogados continuem prevendo nos contratos os mesmos cuidados observados atualmente, apesar da LLE tender a evitar o intervencionismo do Judiciário. Os juízes continuarão a intervir em contratos de planos de saúde, seguros, consumidores, franquias etc., milhões deles onde cláusulas postas acabam prejudicando muito uma das partes, considerada hipossuficiente. Em todo caso, tendo em vista a possibilidade do contrato ser levado a julgamento no futuro, convém colocar em negrito, letras maiores, cláusulas que podem gerar dúvidas desse teor e saber que essas cláusulas, pela Lei, serão interpretadas contra quem as elaborou, em caso de dúvida, uma extensão dos efeitos do contrato de adesão. O Risco de Concorrência Desleal e Outras Inovações Micro empreendimentos terão mais facilidade de serem abertos, poderão iniciar atividades e só serem fiscalizados posteriormente, se estão ou não de acordo com as regras existentes para funcionamento. O setor de bares e restaurantes poderá ter que enfrentar um food truck em cada esquina, sabe-se lá se não haverá empresas com sede em garagens residenciais ou até endereços virtuais oferecendo serviços de refeições coletivas, estacionamento, manobristas, limpeza ou combate a praga e sem ter os ônus que as atuais enfrentam. Cooperativas poderão se sentir estimuladas a voltar ao mercado, disputar licitações, oferecer serviços terceirizados. Pergunta-se, se empresas de terceirização manterão obrigatoriedade de capital mínimo, A Lei poderá ser usada para facilitar o acesso, de pequenas empresas principalmente, às licitações (onde a exigência de certidões negativas de conselhos profissionais poderão ser definitivamente banidas). É evidente o risco de aumento da informalidade diante de tantas normas genéricas e impactantes, liberando a atividade econômica. Pode acontecer também que depois de aberto um negócio, a fiscalização decidir que ele não está sujeito às franquias da Lei. Muito menos pode ser adaptado. Nesse caso o empreendedor perderá o que investiu, fato para o qual já advertimos acima. Perceba-se como é amplo o campo de interpretação, quanto risco correm alguns setores de atividades, o quanto é premente discutir, regulamentar, interpretar determinados artigos da LLE, chegar a conclusão sobre até onde vai a lei ora sancionada e como ficará quando se chocar com outras regras, de agências reguladoras, dos municípios e estados, já obedecidas e adaptadas por negócios abertos antes dela ser aprovada. Pode acontecer de setores econômicos que antes lutaram contra regulamentações, passem agora a lutar no sentido contrário, tentando com isso evitar a entrada de concorrentes. A Defesa do Patrimônio do Empresário não Investido na Empresa Outra inovação bem-vinda é a exigência de que apenas quando o abuso é comprovado claramente se poderá desconsiderar a pessoa jurídica e dirigir a execução contra sócios ou administradores do negócio, especialmente os que não se beneficiaram da conduta irregular. Magistrados cíveis, fiscais, trabalhistas, principalmente estes, abusam dessa figura jurídica, assustando investidores. O novo Código de Processo Civil veio com exigências (art. 50) para a desconsideração, mas não foi o suficiente para evitar abusos de parte dos juízes. Na orientação adotada pela Lei esse abuso deve ser contido. Podemos dizer que muito contribuímos com artigos, palestras, reuniões, solicitações às autoridades que elaboraram a LLE, especialmente do Secretário Roberto Marinho, um dos autores. Ou seja, se o negócio não der certo pelos azares do mercado, ou até por imperícia do empreendedor (modalidade de culpa diferente de negligência ou imprudência) este não deverá perder mais que o capital investido. E isso se faz nem tanto para proteger o empresário, mas principalmente para manter o estímulo ao empreendedorismo. Reiteramos que antes bastava o empresário “quebrar” de fato, fechar as portas (até as vezes porque tinha sido despejado), para ser considerado culpado por “encerramento irregular da atividade” e responder com o que lhe restava de seu patrimônio pessoal, até o que tinha que receber como herança. Este novo comando, dificultando a desconsideração, é louvável, será admitido na área civil, mas deverá enfrentar obstáculos na Justiça do Trabalho, onde deve sim ser aplicado, cabendo aos advogados advertirem juízes renitentes, inclusive com a nova Lei do Abuso de Autoridade. Nas ações fiscais há legislação própria, mas essa orientação influenciará no sentido dos juízes fazendários serem mais rigorosos quanto a desconsideração da pessoa jurídica. Ou então, que se inicie movimento para mudar também os artigos 134 e 135 do Código Tributário. Importante ressaltar que a MP previa necessidade de dolo, intenção, no ato que deixaria a empresa devedora insolvente e abriria as portas para a desconsideração da pessoa jurídica. Esta imposição, até o termo dolo, foi retirado e não consta da Lei, felizmente, pois basta a existência do elemento objetivo do abuso de direito (art 187 do Código Civil; teoria maior da desconsideração), caracterizado por confusão patrimonial etc. E também que a Lei prevê a desconsideração inversa, ou seja, a busca de bens do devedor pessoa física nas empresas em que é sócio, o que não deve ser confundido com grupo econômico. Ainda nesta linha a Lei procurou proteger empresas de serem declaradas grupos econômicos por liames frágeis, como por exemplo ter um mesmo sócio. Agora é preciso combinar com a Justiça do Trabalho (mais uma vez), para que respeite a vontade do legislador. Outra inovação é a desconsideração atingir principalmente o sócio ou administrador responsável pelo ato que gerou o débito impagável, e ou quem se beneficiou. Sabe-se que, principalmente na Justiça do Trabalho, pouco importa ao Magistrado se um sócio é majoritário ou não, se é culpado ou não, não há distinção sequer entre um sócio delinquente explícito e outro totalmente inocente na hora da desconsideração. Quem tiver os bens penhorados primeiro, paga pelos demais. Normalmente sequer conseguirá recuperar o que perder, pois o delinquente se prepara para esse tipo de situação, transfere ou oculta seus bens. Por outro lado, espera-se que não caiamos doravante no polo oposto, ou seja, de proteger o devedor irresponsável, que some com seus bens, que confunde seu bolso com o caixa da empresa. Mudanças Trabalhistas O registro dos horários de entrada e saída do trabalho passa a ser obrigatório somente para empresas com mais de 20 funcionários (antes o mínimo legal eram 10). E em querendo, o empresário pode convencionar com funcionários que ele só registre o trabalho fora do período normal. Cabe, no entanto, advertir que, aqui também, certamente haverá resistência de parte dos magistrados da Justiça do Trabalho. O empresário deve tomar cuidado. O acordo coletivo ou individual deve ser escrito, redigido com clareza, deve conter testemunhas. Carteira de Trabalho Eletrônica A emissão de novas carteiras de Trabalho pela Secretaria de Trabalho do Ministério da Economia ocorrerá “preferencialmente” em meio eletrônico, com o número do Cadastro de Pessoas Físicas (CPF) como identificação única do empregado. As carteiras continuarão a ser impressas em papel, apenas em caráter excepcional A partir da admissão do trabalhador, os empregadores terão cinco dias úteis para fazer as anotações na Carteira de Trabalho. Após o registro dos dados, o trabalhador tem até 48 horas para ter acesso às informações inseridas. Mais uma alteração bem-vinda, mas evidente que quem não sabe lidar com os meios digitais, às vezes sequer tem equipamentos, pessoas idosas, pessoas do meio rural, milhões de pessoas que são consideradas miseráveis, terão direito à carteira impressa. E mesmo empresários de pequeno porte ou famílias que têm domésticas poderão exigi-la ou terão que gastar mais ainda com contadores. Fim do E-Social Outra alteração que será bem-vinda: o Sistema de Escrituração Digital de Obrigações Fiscais, Previdenciárias e Trabalhistas (e-Social), que unifica o envio de dados de trabalhadores e de empregadores para os entes públicos, será substituído por um sistema mais simples, de informações digitais de obrigações previdenciárias e trabalhistas. O e-Social é exemplo frisante da dificuldade que o governo tem de simplificar suas normas e também da tendência de repassar a atividade empresarial serviços que seriam sua obrigação, sem, porém, reduzir tributos e taxas. Em vez de simplificar, complicou as atividades, e muito, como demonstra a necessidade de livros e cursos para aprender a lidar com esta inovação. Pergunta-se se não seria o caso de todos que fizeram cursos, aprenderam a lidar com o e-social, não teriam direito a indenização. Afinal, o governo não tem direito a fazer cidadãos perderem tanto tempo e logo mudarem o que está sendo implantando com tanto rigor, trabalho e custo. Documentos Públicos Digitais Documentos públicos digitalizados terão o mesmo valor jurídico e probatório do documento original. Advogados e contadores poderão ser responsáveis por documentos que juntam em procedimentos administrativos e judiciais, certificando sua idoneidade Este é um caminho que já vinha sendo trilhado no meio social. As novas ações jurídicas já são eletrônicas, com documentos digitalizados e com mesmo valor dos originais. O mesmo se pode dizer de contratos, registros de empresas etc. Um contrato já tem valor se uma pessoa faz uma proposta negocial por meio digital a outra e está concorda. A lei irá incrementar estas possibilidades, mas as pessoas devem saber o que é um documento e o que é simples comunicação, mensagem etc. Um Novo Marco na Interpretação do Empreendedorismo pelo Estado Em resumo, a LLE apesar de seus riscos (explosão deletéria da concorrência e da informalidade por exemplo), tem aspectos positivos muito mais relevantes. Pode-se dizer que enfatiza orientações, princípios, lógicas da liberdade de empreender, ao contrário do que vinha acontecendo no país desde as Ordenações Manuelinas. A LLE reduzirá o ativismo de membros dos três Poderes da República e dos três níveis: municipal, estadual e federal, o jorro de legislações burocráticas, estúpidas, demagógicas, quase sempre restritivas e onerosas para os empreendimentos (e consequentemente para o consumidor). A LLE fala mesmo em responsabilizar o agente público irresponsável, que emite normas sem avaliar antes as consequências sociais, jurídicas, principalmente as econômicas. Estas terão que fazer análises de impactos. O agente poderá ter que responder pelas consequências de atos impensados, por precipitações, ações veladas, irresponsáveis e desonestas, os juízes devem estar focados também em resultados outros, reflexos, dos que aponta a finalidade imediata e aparente da norma. Mais uma vez se nota a importância da também recente lei do Abuso de Autoridade. A esfera pública passa a responder para com atos que prejudicam pessoas jurídicas ou físicas na área privada. Até agora só nestas, praticamente, havia responsáveis a serem punidos. No futuro, sem dúvida a Lei ajudará a formar uma cultura mais propositiva, liberal, na área econômica. É possível que esses princípios, especialmente a liberdade de empreender, sem autorizações burocráticas antecipadas e muitas vezes caras e inúteis, sejam acolhidos pelo próprio texto constitucional, de forma mais explícita, fortalecendo os artigos 170 e 174, , figurando então ao lado dos da legalidade, moralidade, razoabilidade, proporcionalidade, utilidade e diversos outros previstos na Carta Magna. Cabe às lideranças estudar profundamente a LLE e procurar fazer com que ela seja interpretada de forma positiva para o crescimento da atividade econômica e cerceamento de seu aproveitamento por aventureiros, contra o aumento da informalidade e concorrência desleal, o maior risco de desfiguração inerente a seus propósitos. |

|||

|

CEBRASSE NA MÍDIA |

|||

Serviço$ Um estudo da Central Brasileira do Setor de Serviços (Cebrasse) desmistifica que o setor, em especial o de mão de obra, paga menos impostos, como afirmam defensores das PECs 45 e 110, da Reforma Tributária. "Os técnicos que fazem essa defesa só analisam parte da carga tributária, não levam em conta o peso dos tributos sobre folha de pagamento e nem a ausência de créditos tributários, como outros setores possuem", diz o presidente da Cebrasse, João Diniz. Cebrasse comemora o crescimento do setor de serviços em setembro O volume do setor de serviços cresceu 1,2% em setembro, na comparação com agosto, segundo divulgou nesta terça-feira (12) o Instituto Brasileiro de Geografia e Estatística (IBGE), eliminando as perdas do ano. Na comparação com setembro do ano passado, a alta foi de 1,4%. De acordo com o presidente da Cebrasse, João Diniz, Trata-se do melhor resultado para um mês de setembro desde 2014, quando houve alta de 1,7%. Foi também o maior avanço mensal desde agosto de 2018 (1,9%). Ainda de acordo com dados apresentados pelo IBGE, o setor passou a acumular avanço de 0,6%, com expansão em três das cinco atividades e em cerca de metade dos 166 tipos de serviços pesquisados. No acumulado em 12 meses, o setor mostrou ganho de ritmo, ao passar de uma alta de 0,6% em agosto para 0,7% em setembro. Joao Diniz lembra que o motivo da comemoração é que a expansão da economia brasileira depende diretamente do crescimento deste setor, demonstrando que sua atuação tem relevância estratégica à geração de emprego no mercado de trabalho e disseminação de renda, especialmente nesse período de crise. “ Os serviços servem de locomotiva da economia, setor responsável pelo emprego e renda de milhões, provando a vocação de desenvolvimento do nosso país, no mesmo caminho das principais economias mundiais, as quais o setor de serviços tem o mesmo papel”, explicou. Segundo o IBGE, entre as cinco atividades pesquisadas, quatro tiveram alta. Os destaques foram os avanços dos setores de transportes, serviços auxiliares aos transportes e correio (1,6%) e de serviços profissionais, administrativos e complementares (1,8%). Dentro do segmento de transportes, o transporte aéreo teve alta de 16,3%, eliminando a perda acumulada de cerca de 15% em junho, julho e agosto. Os demais avanços vieram dos segmentos de serviços prestados às famílias (0,8%) e de outros serviços (0,5%). Em contrapartida, os serviços de informação e comunicação (-1,0%) registraram a única taxa negativa de setembro. Já o índice de atividades turísticas cresceu 4,8% frente a agosto, que havia apresentado retração de 4,5%. Segundo o IBGE, as principais contribuições positivas para o volume de serviços na comparação com setembro de 2018 vieram de locação de automóveis, corretoras de títulos e valores mobiliários, transporte dutoviário, serviços de engenharia e desenvolvimento e licenciamento de programas de computador customizáveis, além de portais, provedores de conteúdo e ferramentas de busca na Internet. A alta em setembro foi concentrada em poucos estados. Segundo o IBGE, apenas 14 das 27 unidades da federação registraram avanço na comparação com agosto, com destaque para São Paulo (1,6%), Rio de Janeiro (1,5%), Paraná (1,0%) e Distrito Federal (1,3%). Desenvolvimento Diniz defende a importância do crescimento do crescimento do setor de serviços, que é uma tendência mundial que ocorreu em maior grau nos países desenvolvidos e que agora também vem se manifestando nos países emergentes como o Brasil. “O setor de serviços passou a ganhar uma maior relevância na economia do Brasil a partir da década de 1970, quando se expandiu em função do crescimento da industrialização do país. Afinal, por causa da intensificação e difusão da atividade industrial, aumentaram as demandas por diversos serviços, principalmente aqueles referentes ao transporte e à comunicação Por Carla Passos |

|||

|

AGENDAS CEBRASSE |

|||

|

|||

|

|

|||

|

|||

|

|||

TST DECIDE QUE GRÁVIDA CONTRATADA PARA TRABALHO TEMPORÁRIO NÃO TEM ESTABILIDADE PROVISÓRIA A maioria de votos do Pleno do Tribunal Superior do Trabalho (TST) definiu nesta segunda, 18, que as gestantes em contrato temporário não têm direito à estabilidade pela Lei 6.019/74 (atualizada pelo Decreto 10.060/2019). O SINDEPRESTEM e a FENASERHTT na condição de “amicus curiae” fizeram sustentação oral defendendo a tese. "O respectivo contrato possui prazo pré-determinado, assim tornando-se totalmente incompatível com a modalidade, e ainda ressaltando a dificuldade das Empresas absorverem essas trabalhadoras gestantes sem alterar o seu quadro de trabalhadores efetivos", explicou a advogada Joelma de Matos Dantas, gerente executiva do SINDEPRESTEM e da FENASERHT. “Esse julgamento foi de extrema importância para o segmento do Trabalho Temporário, porque firmou um entendimento único sobre um tema um tanto controverso, criando assim uma segurança jurídica que será de proveito tanto para os trabalhadores temporários quanto para os empregadores”, explicou. De acordo com o presidente do SINDEPRESTEM Vander Morales, pela própria natureza do contrato de trabalho temporário, o empregado, ao ser contratado, já tem um conhecimento prévio de que o relacionamento contratual estará vigente enquanto permanecer os motivos ensejadores da contratação. Logo, finalizado o motivo, o contrato terá o seu término. “O motivo ensejador da contratação é uma situação ordinária, garantida pela própria legislação, exatamente para atender à necessidade de substituição transitória de pessoal permanente ou à demanda complementar de serviços", explicou Vander. O advogado Michel Olivier Giraudeau, professor e mestre da PUC, representando a FENASERHTT, que também participou do julgamento, avalia que se a empregada ficar grávida no curso desse vínculo temporário, o contrato não pode ser alterado, não apenas porque a contratação transitória foi previamente combinada com o seu consentimento, mas também por que a sua permanência no trabalho além do período contrato não seria compatível com a natureza especial desse tipo de contrato. O Trabalho Temporário é uma intermediação legal de mão de obra prevista para casos excepcionais, de substituição transitória de pessoal permanente ou à demanda complementar de serviços”, disse. |

|||

Em determinados casos, o contrato de trabalho pode ser interrompido ou suspenso. Mas você sabe quais as regras previstas para empregado e empregador nessas situações? Para nos explicar sobre o assunto, nós recebemos a juíza titular da 5ª vara do trabalho de Florianópolis, em Santa Catarina, Desirré Dorneles Bollmann. O programa Trabalho e Justiça vai ao ar na Rádio Justiça de segunda a sexta, às 11h50. Clique aqui para ouvir a entrevista Trabalho e Justiça – Rádio Justiça – Brasília – 104,7 FM |

|||

|

|

|||

|

|||

|

|||

|

DESTAQUES DA MÍDIA |

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

Entre em contato conosco! institucional@cebrasse.org.br ou pelo telefone (11) 3251-0669. |

|||

|