O texto base apresentado pelo relator da PEC 45/19 na Comissão de Constituição e Justiça

(CCJ) do Senado alterou pontos importantes da proposta aprovada na Câmara dos Deputados. De acordo com o Ministério da Fazenda a alíquota estimada do IBS/CBS para compensar os setores que foram beneficiados com exceções em geral é de 27,5%, isto é, 2,5 pontos percentuais acima dos 25% estimados no projeto original.

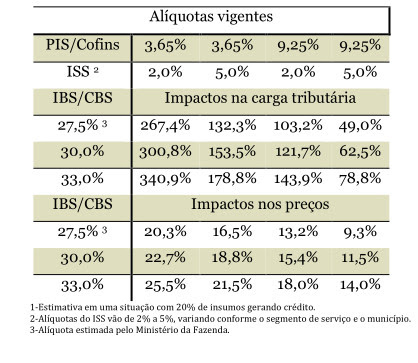

Com base na alíquota admitida pelo governo estimou-se o impacto na carga tributária e nos

preços para os setores de serviços sujeitos ao PIS, Cofins e ISS em uma situação hipotética de 20% de insumos gerando crédito. As alíquotas dos tributos considerados e os efeitos estimados em cada situação são descritos na tabela a seguir.

De modo alternativo são estimados ainda os impactos para outras duas alíquotas plausíveis: 30% e 33%.

Em termos de carga tributária, um IBS/CBS de 27,5% para as empresas sujeitas ao PIS/Cofins cumulativo de 3,65% e ISS de 2% a 5% causaria aumento estimado entre 132,3% e 267,4% no recolhimento de tributos. No caso de empresas no regime do PIS/Cofins não cumulativo de 9,25% e ISS de 2% a 5% o efeito seria de 49,0% a 103,2%.

No caso de um IBS/CBS de 30% as empresas de serviços que recolhem PIS/Cofins de 3,65%

e ISS de 2% a 5% o impacto iria de 153,5% a 300,8% na carga tributária. Para as empresas

sujeitas ao PIS/Cofins não cumulativo de 9,25% e ISS de 2% a 5% o aumento é estimado entre 62,5% e 121,7%.

Um IBS/CBS com alíquota de 33% provocaria um impacto para as empresas que recolhem

PIS/Cofins de 3,65% e ISS de 2% a 5% de 178,8% a 340,9% no total de tributos. Já para as

empresas sujeitas ao PIS/Cofins de 9,25% e ISS de 2% a 5% o aumento ficaria entre 78,8% e 143,9%.

Em relação aos preços, um IBS/CBS de 27,5% para as empresas sujeitas atualmente ao

PIS/Cofins cumulativo de 3,65% e ISS de 2% a 5% o aumento ficaria entre 16,5% e 20,3%. Já as empresas que recolhem PIS/Cofins de 9,25% e ISS de 2% a 5% o impacto é estimado entre 9,3% e 13,2%.

No caso de um IBS/CBS de 30% as empresas de serviços que recolhem PIS/Cofins de 3,65%

e ISS de 2% a 5% teria pressão sobre os preços de 18,8% a 22,7%. Para as empresas sujeitas ao PIS/Cofins não cumulativo de 9,25% e ISS de 2% a 5% o efeito é estimado entre 11,5% e 15,4%.

Um IBS/CBS com alíquota de 33% provocaria um impacto nos preços das empresas que

recolhem PIS/Cofins de 3,65% e ISS de 2% a 5% entre 21,5% e 25,5%. Para as empresas sujeitas ao PIS/Cofins de 9,25% e ISS de 2% a 5% o aumento ficaria entre 14,0% e 18,0%.

{kind=link}